هل تعرف الفرق بين أنواع شركات الوساطة ؟

هل تعرف الفرق بين شركة الماركت ميكر و شركة ecn ؟

من خلال الجدول التالي ستأخذ فكرة جيدة عن الفروق بين شركات الوساطة من جميع النواحي

كى تنجح فى عالم التداول، من الضروري أن تعرف الفرق بين أنواع وسطاء الفوركس المختلفة.

يقدم العديد من الوسطاء أنفسهم كوسطاء ECN (نموذج A-Book)، ولكن ظروف التداول الخاصة بهم تؤكد أنهم غير مرتبطين بشبكة الاتصالات الإلكترونية.

ويقدم وسطاء آخرون أنفسهم كوسطاء STP، وهم فى الواقع مجرد مكاتب أو غرف مقاصة أو "Dealing Desk". ولكن هذا لا يعني أن جميع الوسطاء الذين يعملون بنموذج B-Book يحتالون على العملاء، لذا لا تتعجل فى وضع التسميات.

تتناول هذه المقالة أنواعًا مختلفة من نماذج معالجة أوامر التداول. سأشرح نموذجى A-Book و B-Book، والفرق بينهما، ولماذا نموذج B-Book ليس دائما سيئًا. سوف تعرف أيضًا الفرق بين وسطاء غرف المقاصة "Dealing Desk" أو (DD)، وبدون غرفة المقاصة "No Dealing Desk" أو (NDD)، وتتعرف على أنواع أنظمة معالجة الأوامر الفرعية لوسطاء NDD مثل - نظام التنفيذ الفوري (STP)، شبكات الاتصال الإلكترونية (ECN)، الوصول المباشر للسوق (DMA)، ومرفق التداول متعدد الأطراف (MTF). آمل أن يساعدك ذلك في اختيار وسيط موثوق به.

يغطي المقال الموضوعات التالية:

ما أنواع وسطاء الفوركس ونماذج تنفيذ الأوامر الموجودة حاليا؟

هل فكرت يومًا كيف يتم تنفيذ صفقات الفوركس؟ من وجهة نظر المتداول، يبدو الأمر بسيطًا للغاية. ما عليك سوى النقر فوق الزر لفتح أمر تداول، ثم يظهر تأكيد المعاملة على الشاشة.

ولكن من هو الطرف المقابل لهذه الصفقة؟ هل يتم تنفيذ الصفقة أصلاً؟ ما الذي يحدد سرعة تنفيذ الصفقة؟

هناك نوعان من أنظمة التشغيل لوسيط الفوركس، نموذج A-Book ونموذج B-Book. تنقل هذه النماذج أوامر التداول الخاصة بالعميل إلى سوق الفوركس بين البنوك بطرق مختلفة تمامًا.

علاوة على ذلك، تستخدم نماذج A-Book و B-Book تقنيات مختلفة لتنفيذ الأوامر، اعتمادًا على نظام التنفيذ الفرعي الخاص بها، MM، NDD، STP، ECN، DMA، MTF.

لديهم أيضًا تقنيات تنفيذ مختلفة: مثل أنظمة ECN وأنظمة MTF.

دعونا نستكشف كل هذه الاختصارات المعقدة. لن يكون الأمر سهلاً، لكنه سيكون مفيدًا للغاية وغنيًا بالمعلومات!

نماذج A-Book و B-Book لإدارة أوامر التداول الخاصة بالعميل

لتنفيذ معاملة فى سوق النقد الأجنبي، يجب أن يكون هناك طرف آخر فى الجانب المقابل. إذا اشترى شخص ما أصلاً، فيجب أن يكون هناك شخصا آخر فى الجانب المقابل يريد بيع هذا الأصل. تختلف نماذج A-Book و B-Books من حيث الطرف المقابل ومصدره:

- يقوم وسطاء A-Book بإرسال أوامر التداول إلى مزود السيولة، والذي يعيد توجيهها بعد ذلك إلى سوق مابين البنوك. وتكون أرباح الوسيط فى هذه الحالة أما عمولات لحجم ثابت من المعاملات (كقاعدة عامة، مقابل 1 لوت) أو إضافة عدد من النقاط على السبريد تسمى "markup". وسيط الفوركس في هذا النموذج هو مجرد وسيط؛ ويكون الطرف المقابل للمعاملة هو متداول آخر، لديه صفقة معاكسة للطرف الأول في سوق ما بين البنوك أو لدى مزود سيولة.

- فى حين يقوم وسطاء B-Book بمعالجة أوامر عملائهم داخليا ويعملون كصانع سوق. لا يوجد مجمع سيولة خارجي، حيث يقوم الوسيط بتنفيذ الصفقات داخليًا. يُطلق على نموذج B-Book أيضًا اسم "المطبخ" أو "الغرف المغلقة"، لكن الأمر ليس بهذه البساطة.

لا يوجد تضارب في المصالح في نموذج A-Book بين العميل والوسيط. الوسيط هو مجرد وسيط يقدم الخدمات المالية. كما أن هذا الوسيط سيستفيد إذا قام المتداول بزيادة حجم التداول أو الأرباح، حيث ستزيد أيضًا العمولة التي يتقاضاها الوسيط.

على الجانب الآخر، غالبًا ما يرتبط نموذج B-Books بالاحتيال، حيث يعمل الوسيط كطرف مقابل لتنفيذ أمر المتداول. ومن الواضح أن هناك تضاربًا في المصالح؛ فالوسيط فى هذه الحالة ليس وسيطًا فحسب، بل هو أيضًا طرف مقابل. وبالتالي، يمكن للشركة أن تضع أسعار مختلفة عن الأسعار الحقيقية للسوق، لتظهر على منصة التداول، كما يمكنها الإطلاع على أوامر وقف الخسارة للعميل من خلال البرمجيات المضافة لمنصة MT4. وهكذا، مثل هذا الوسيط، يمكن أن يفعل أى شيء لجعل المتداول يخسر أمواله.

بيد أن العديد من الوسطاء أو سماسرة التداول يستخدمون نموذج (B-Books)، ولا يخفون ذلك حتى، بل يعلنون عنه صراحة. والمسألة هنا هي أنه لإرسال أوامر العملاء إلى السوق الخارجية، يحتاج الوسطاء إلى إبرام عقود مع مزود سيولة (وفى الغالب يكون أكثر من مزود واحد)، أن يحصلوا على التراخيص اللازمة، بالإضافة إلى توفير الدعم التقني للعملاء. كل هذه هي التكاليف يعوضها وسيط A-Book عن طريق إضافة عدد من النقاط على السبريد تسمى "markup"، كما ذكرنا فى الأعلى.

أي أن وسيط A-Book لا يمكنه التنافس مع وسيط B-Book من حيث التكاليف. المتداولون، بدورهم، لا يعرفون جيدا كل هذه الأمور وطريقة عمل كل نموذج، ويفضلون ظروفًا أكثر ملاءمة، مما يشجع نشاط مثل هذه "المطابخ".

ملحوظة هامة! إذا كان الوسيط يستخدم نموذج B-Book، فهذا لا يعني بالضرورة أنه يعمل بنظام الغرفة المغلقة أو يندرج تحت مسمى "المطابخ"،(على الرغم من أن مثل هذا الاحتمال مرتفع). قد يشير هذا إلى أن الوسيط ينفذ معاملات صغيرة داخل المنصة الخاصة به. في المقابل، يمكن تحويل المعاملات الكبيرة، بشكل فردي أو في مجموعة، إلى مزود السيولة ثم إلى سوق الفوركس بين البنوك. وهذا ما يسمى النموذج الهجين "hybrid" بين نموذجى A-Book و B-Book. ومن الأمثلة على مثل هذا النموذج الجمع بين حسابات السنت التي تعمل بنموذج (B-Book)، وحسابات ECN التى تعمل بنموذج (A-Book). لا يوجد تضارب في المصالح في هذا النموذج لأن الوسيط لا يعمل كطرف مقابل للمعاملات.

فى حين أن الوسطاء الذين يعملون بنموذج B-Book الخالص، فى الغالب يكونوا أقل موثوقية. بالمقارنة مع أحجام المعاملات بين البنوك، فإن أحجام التداول الداخلية على منصة الوسيط تكون صغيرة جدًا.

لكن إذا قام عميل، لديه رأس مال كبير، بوضع أمر تداول بحجم ضخم على المنصة، فسيتعين على الوسيط فى هذه الحالة إما أن يعمل كطرف مقابل أو يسمح بالانزلاق السعر أو "slippage" - وهو تنفيذ الأمر بسعر يختلف للأسوء عن سعر الأمر عند عرضه في السوق - على هذا الأمر ذو حجم التداول الكبير. وكلا الخيارين هما من سمات شركات الغرف المغلقة، والتي لا تعد بأي شيء جيد للمتداول. لهذا السبب من الأفضل أن تتجنبوا وسطاء B-Book الذين يعملون بهذه الطريقة.

يمكنك معرفة المزيد حول آليات معالجة صفقات الفوركس، وأنواع تنفيذ الأوامر، مثل تنفيذ السوق والتنفيذ الفوري، بالإضافة إلى نماذج A-Book و B-Book في هذه المقالة. سوف أشرح بمزيد من التفصيل مبادئ إرسال المعاملات إلى سوق مابين البنوك استنادا إلى نموذج A-Book والنموذج الهجين "hybrid".

كيف يعمل وسطاء A-Book و B-Book؟

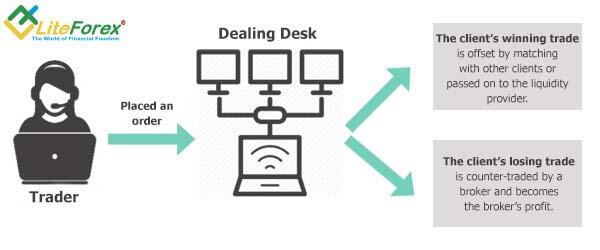

1. وسطاء B-Book: نماذج DD (غرف المقاصة) و MM (صانع السوق)

الطرف المقابل للمعاملة هو صانع سوق، يحاول العثور على أمر مطابق من عملائه الآخرين (إذا أراد المتداول شراء 1 لوت، يبحث الوسيط عن شخص سيبيع 1 لوت). إذا لم يجد هذا الشخص، فإن صانع السوق سيعمل كطرف مقابل للمعاملة أو الصفقة، وبالتالي ينشأ تضارب في المصالح. في هذه الحالة، تصبح خسارة المتداول، ربحا لصانع السوق. إذا حقق المتداول ربحًا، يمكن لصانع السوق إعادة توجيه الأمر إلى مجمع السيولة، والذي يشار إليه أيضًا باسم مزود السيولة.

وسطاء DD، صناع السوق، ووسطاء غرف المقاصة - كل هذا يعني نفس الطرف المقابل، الذي يأخذ الجانب الآخر من صفقة العميل، وينفذ جميع الصفقات تقريبًا فى نظامه الداخلي. يقوم وسطاء "غرفة المقاصة" بإنشاء سوق للعملاء، حيث يعملون كصانع سوق. يمكن للوسطاء من هذا النوع تغيير الرافعة المالية، السبريد، التأثير على دقة عروض الأسعار، زيادة عمليات الانزلاق السعري بشكل مصطنع، والتلاعب بأوامر العميل. ولذلك يمكننا القول أن الوسطاء الذين يعملون كـ "Dealing Desk" هم مجرد "مطابخ" للتداول.

2. وسطاء A-Book: نموذج بدون مكتب تداول NDD أو (بدون غرفة مقاصة)

يقوم وسطاء A-Books بتمرير أوامر العميل إلى سوق مابين البنوك. لا يأخذ وسيط NDD الجانب الآخر من صفقات عملائه؛ فهو يعمل كوسيط، يربط بين طرفين. يتقاضى الوسيط عمولة أو يضع هوامش "markup" على السبريد الأصلى، مما يزيد قليلاً من السبريد. بعبارة أخرى:

- إذا لم يمرر الوسيط الصفقات إلى سوق ما بين البنوك، يكون بمثابة مكتب تداول أو غرفة مقاصة ويمكن تشبيهه "بالمطبخ" فى هذه الحالة. وأود أن أشير هنا إلى حقيقة هامة - حتى لو كان هذا الوسيط لديه ترخيص. يمنح ترخيص B-Book الوسيط الحق في ملء أوامر عملائه داخل نظامه الداخلي. ولكن بالطبع، يعني الترخيص أن الوسيط يخضع للرقابة من قبل هيئة تنظيمية.

- إذا قام الوسيط بتمرير صفقات العميل إلى سوق ما بين البنوك، فيكون فى هذه الحالة وسيط من نوع NDD، يعمل كسمسار ويطبق نموذج A-Book. إذا كان الوسيط يمتلك ترخيص A-Book، فهذا يعني أن الهيئة التنظيمية تراقب وتشرف على توجيه جميع المعاملات من خلال البرنامج أو المنصة إلى سوق ما بين البنوك.

ينقسم المتداولون في سوق ما بين البنوك تقليديًا إلى مجموعتين: مزود السعر "Price Giver" ومتلقي السعر "Price Taker". مزود السعر هو الشخص الذي ينشئ عرضًا في السوق، أي يضع أمر تداول (كمستثمر مؤسسي كبير، على سبيل المثال).

فى حين أن متلقي السعر هو الشخص الذي يملأ (ينفذ) أمر مزود السعر. بعبارة أخرى، يضع مزود السعر أمرًا في سوق ما بين البنوك محددا حجم الشراء "باللوت" والسعر الذي يكون مستعدا لشراء / بيع الأصل به. يدخل الأمر عمق السوق (Depth of Market)، ويقبل متلقي السعر الأمر الأنسب له (بأفضل سعر وحجم كافٍ)، وبالتالى يقوم بفتح صفقة مع مزود السعر.

يوجد العديد من أنواع التنفيذ في السوق سنتعرف عليها في الأسطر التالية.

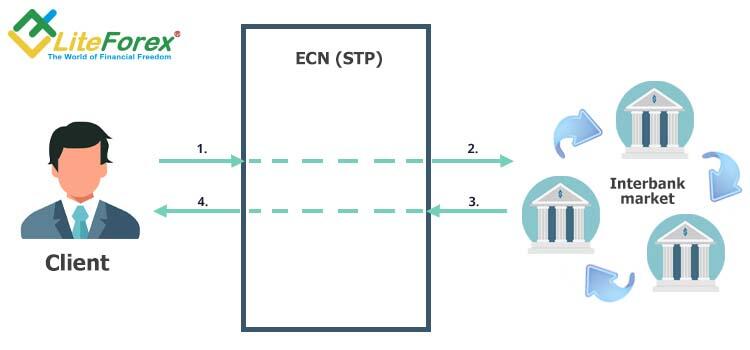

2.1. نموذج تنفيذ الأوامر NDD + STP (بنظام المعالجة المباشرة)

يقوم الوسطاء الذين يستخدمون هذا النموذج بتوجيه أوامر عملائهم مباشرة إلى مزودي السيولة الذين يمكنهم الوصول إلى سوق ما بين البنوك. فى هذه الحالة يكون "مزود الأسعار" هو مزود السيولة (أي مستثمر يعمل برأس مال كبير، كالبنوك وصناديق الاستثمار وما إلى ذلك)، والذي يرسل الأوامر إلى سوق ما بين البنوك. يرى المتداولون أسعار مزود السيولة في "عمق السوق"، ويرسلون أوامرهم المعاكسة من خلال الوسيط، ويتم تنفيذ الأوامر على الفور بشرط تطابق جميع الشروط.

عملية تنفيذ أمر التداول:

- يرى المتداول (متلقى الأسعار) في منصة التداول السعر الحالي، الذي تم تشكيله في سوق ما بين البنوك (الذي يحصل الوسيط عليه من خلال مزود الأسعار)، ويضع أمرًا.

- يقوم الوسيط بتمرير أمر المتداول إلى مجمع السيولة، الذي يلتقط (يراكم) أوامر جميع متلقي الأسعار ويوجههم إلى مزود السيولة.

- يملأ الطرف المقابل هذه الأوامر.

في هذا النموذج، يكون المتداول طرفًا في الصفقة. المجمعين الكبار للأسعار (عادة البنوك) يكونوا الطرف الآخر، السمسار هو وسيط للمتداولين، ومجمع السيولة هو أحد المشاركين الذي يجمع الأوامر من الوسطاء الآخرين.

يمكن لكل وسيط العمل مع عدد غير محدود من المجمعين ومزودي السيولة. وستعتمد شروط الشراكة على سرعة التنفيذ وفروق الأسعار والعمولات. هناك العديد من العيوب في هذا النموذج، والتي يسهل عرضها بالأمثلة.

1. لنفرض أن الوسيط لديه شريكان (مزودي سيولة). يقدم أحدهما سبريد قدره 3 نقاط بعمولة قدرها 15 دولارًا لكل لوت. فى حين يقدم الآخر سبريد قدره 5 نقاط بعمولة قدرها 10 دولار. يقوم نظام الوسيط بترتيب عروض المتداولين تلقائيًا بأفضل الأسعار للأدوات المالية. لذلك، يدفع الوسيط العمولة أولاً، وهنا تظهر مشكلة. تذهب معظم الإيرادات إلى مزود السيولة الذى يقدم سبريد أضيق، مما يعنى أن الوسيط سيخسر 5 دولار. ولحل هذه المشكلة، يضيف الوسيط هامشا أو "markup" بواقع نقطتين إلى سبريد مزود السيولة الأول، وبالتالي يوزع الصفقات بين الأطراف المقابلة بالتساوي.

فمن ناحية، يشجع مثل هذا النموذج المنافسة بين مزودي السيولة، وبالتالي تضييق السبريد وتخفيض العمولة. ومن ناحية أخرى، لا يحصل المتداولون على أفضل سعر بسبب الهوامش المضافة إلى السبريد الأصلي. وثمة مشكلة أخرى هي أن جودة الخدمات التي يقدمها مزودو السيولة تتردى مع مرور الوقت. تنخفض جودة تنفيذ الأوامر، وتظهر انزلاقات الأسعار بصورة متكررة.

المتداول، بالطبع، يلوم الوسيط على كل شيء. لذلك، يضطر الوسيط إلى استخدام بعض البرامج لتتبع مثل هذه الحيل التي يقوم بها مزودو السيولة. وفقًا لممثل إحدى شركات الوساطة المالية الكبرى، تحدث هذه الممارسة حتى في «أعلى مستويات الفوركس». في بعض الأحيان يكفي إبلاغ المزود عن الإخلال بالعقد. ويتعين على الوسطاء البحث عن مزود جديد.

2. ومن الأمثلة الحية على ذلك شركة تابعة لوسيط بريطاني شهير استخدمت نموذج STP، مما تسبب في إفلاسها خلال يوم واحد. كان نموذج عمل الوكيل كما يلي: عندما يقوم المتداول بفتح صفقة في منصة ميتاتريدر، يفتح الوسيط نفس الصفقة مع مزود السيولة (المجمع). أي، بدلاً من أن يكون وسيطًا تقنيًا مستقلاً، عمل الوسيط كمشارك في المعاملة. وبعد ذلك، في مرحلة ما، قرر البنك المركزي السويسري فجأة التخلي عن ربط عملته باليورو. خلال يوم واحد فقط، دخلت مراكز شراء المتداولين على زوج EURCHF إلى المنطقة السلبية. وبناءً على ذلك، أسفرت مراكز الوسيط نفسه عن خسائر، مما شكل فجوة نقدية. بسبب الحسابات المنفصلة (حيث كانت الشركة تضع أموال العملاء فى حسابات منفصلة عن الحساب الخاص بهم)، استعاد المتداولون حوالي 80٪ من أموالهم مرة أخرى، واضطر الوسيط إلى إعلان إفلاسه.

حدثت العديد من حالات الإفلاس بعد أن قام البنك المركزي السويسري (SNB) بفك ربط الفرنك عن اليورو. لذلك، يعد نموذج STP الخالص نادرًا في الوقت الحاضر، على الرغم من أن بعض الوسطاء لا يزالون يركزون عليه.

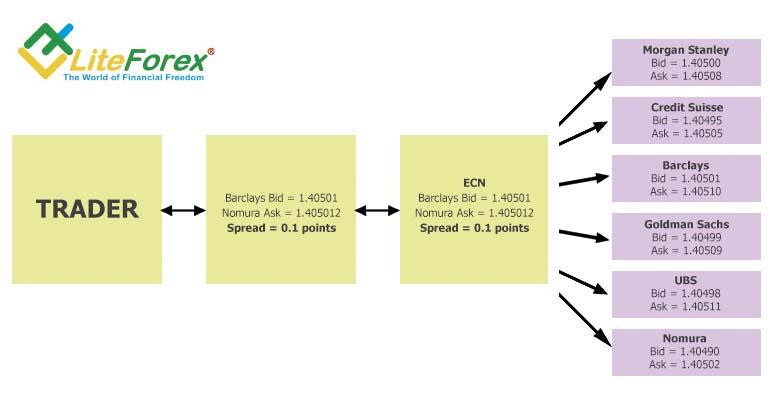

2.2. نموذج تنفيذ الأوامر NDD + ECN (بنظام شبكة الإتصالات الإلكترونية)

يوفر نموذج ECN حقوقًا متساوية لكلا من المتداولين ومزودي السيولة. في نموذج STP، يتم فرض الشروط على المتداولين بواسطة مزود معين. ولكن فى شبكة الاتصالات الإلكترونية (ECN)، الأمر مختلف، حيث تُمثل هذه الشبكة نوع من المنصات حيث يضع الجميع أوامر العرض "Bid" / الطلب "Ask"، التي تؤثر على سيولة السوق.

يختلف نظام ECN عن STP في طريقة تنفيذ المعاملات. في نموذج ECN، يمكن للمتداولين التداول فيما بينهم. وعلى النقيض من ذلك، في نموذج STP، يجب على المتداول مطابقة عرض مزود سيولة معين (وهو فقط المزود الذي أبرم الوسيط اتفاقًا معه).

في نموذج ECN، يعمل كل متداول كمزود للأسعار وملتقى للأسعار. في نموذج STP، يرى المتداول أوامر صانعي السوق فقط في عمق السوق، بينما في نموذج ECN، تظهر جميع الأوامر المتاحة بالاسعار والأحجام.

معلومة. عمق السوق (Market depth) هو بمثابة أداة تعكس معلومات حول أوامر البائعين والمشترين في الوقت الحالي. يرى المتداولون من خلاله أسعار وأحجام أوامر التداول، مما يظهر جزء من معنويات السوق. يعرض عمق السوق (المستوى الأول) بيانات عن أفضل الأسعار المتوفرة. فى حين يوفر عمق السوق (المستوى الثانى) بيانات حول دفتر الطلبات بالكامل، أى جميع بيانات أوامر التداول الموجودة حاليا.

إذا لم يظهر لك عمق السوق أو "DOM" (المستوى الثاني)، الذي يمكن استخدامه لقياس العرض/الطلب والاتجاه المستقبلي للسعر، فأنت لا تتداول مع وسيط ECN. سيكون الوسيط الذى تتداول معه، فى أحسن الأحوال يعمل بنظام STP، وفي أسوأ الأحوال، سيكون وسيط من نوع DD "غرفة المقاصة" الذى يعمل بنموذج (B-Book).

نموذج ECN لتنفيذ أوامر التداول:

- يرى المتداول على المنصة السعر الحالي الذي تم إنشاؤه داخل سوق ما بين البنوك ويفتح مركزًا (يضع أمرًا).

- يقوم الوسيط بتمرير أمر التداول إلى نظام ECN (منصة ECN)، إلى عمق السوق (DOM)، حيث يمكن للمتداول مشاهدة أمر التداول الخاص به، بالإضافة إلى أوامر المتداولين الآخرين مع أحجام التداول الخاص بها.

- تقوم المنصة تلقائيًا بترتيب الأوامر وفقًا للسعر.

- نظرًا للسيولة داخل الشبكة (تربط المنصة جميع مزودي السيولة ومتداوليهم، وهذا لا يحدث في نموذج STP)، يتم تنفيذ الأوامر المطابقة على الفور. قد تتراوح سرعة تنفيذ الأوامر بين 40 و100 ميلي ثانية (500 ميلي ثانية هي متوسط سرعة التنفيذ في سوق ECN).

تتلخص ميزة نموذج ECN مقارنة بـ STP فى عدد المشاركين (كل من المتداولين ومزودي السيولة). كلما زاد عدد المشاركين، زادت السيولة (أحجام التداول)، وقل السبريد أو فرق السعر بين البيع والشراء. يحاول كل مشارك تقديم أفضل سعر، ويحصل جميع المتداولين على أفضل سعر عرض/طلب حالي. فعلى سبيل المثال، خلال الأوقات التي تزداد بها السيولة على زوج اليورو مقابل الدولار الأميركي EURUSD، قد يصل السبريد بالقرب من مستوى الصفر، رغم أنه لا يمكن أن يكون هناك سبريد صفر حرفياً.

يُعتبر نظام ECN بمثابة مشارك آخر في السوق، وسيط يوفر القدرة التقنية لتنفيذ الأوامر. يمكن للوسطاء إنشاء نظام ECN الخاص بهم، ولكنه سيصبح بلا معنى، حيث سيكون هناك عدد صغير نسبيًا من المشاركين.

2.3. نموذج تنفيذ الأوامر الهجين NDD + ECN + STP

يعد نموذج وسيط الفوركس الهجين الذي يعمل بنظام A-Book، أحد أكثر الطرق شيوعًا واستخداما من قبل شركات الوساطة الكبيرة لتقديم الدعم التقنى فى تنفيذ المعاملات. وسطاء ECN/STP هم الوسطاء الذين يجمعون بين كلا النموذجين دون إعطاء الأولوية لأحدهم، مع التركيز على سرعة العثور على المعاملات المطابقة.

ولكن فى الوقت نفسه لا يمكن تسمية وسطاء ECN/STP بوسطاء ECN الخالصين، لأنهم لا يقدمون للمتداول معلومات حول عمق السوق (السيولة). لتكتشف حقيقة الوسيط الذي تعمل معه، تحتاج إلى وضع أمر حد (Limit) على منصة هذا الوسيط، ليتم عرضه في عمق السوق. إذا كان الوسيط الذي تتعامل معه وسيط ECN خالص، سترى الأمر الخاص بك فى عمق السوق.

2.4. نموذج DMA (الوصول المباشر إلى السوق)

DMA، أو الوصول المباشر إلى السوق، هو نوع لتنفيذ الصفقات حيث يوفر الوسطاء الوصول المباشر إلى سوق ما بين البنوك، مما يمكنهم من وضع أوامر التداول مع مزودي السيولة فى عمق السوق. يجمع نموذج التنفيذ هذا بين مزايا نموذجى ECN و STP.

تقنية تنفيذ المعاملات:

- يرى المتداول على المنصة السعر الحالي الذي تم إنشاؤه داخل سوق ما بين البنوك ويفتح مركزًا (يضع أمرًا).

- يقوم الوسيط بتمرير الأمر إلى مزود السيولة الذي يقدم أفضل ظروف تداول. إذا كان أمر شراء "Buy"/بيع "Sell "، فسيتم تنفيذه على الفور. أما إذا كان الأمر معلقًا، فسيتم عرضه في عمق السوق المعروض للمتداول.

الفرق هو أن ECN هي شبكة افتراضية حيث يتم تجميع أوامر جميع المشاركين في السوق وفرزها وتنفيذها. فى حين يشبه نموذج DMA إلى STP ، حيث يتم توزيع أوامر المتداولين بين مزودي السيولة.

يعرض الجدول أدناه مقارنة بين النماذج الرئيسية الثلاثة لتنفيذ الأوامر الخاصة بوسطاء NDD (ولن أقوم بتضمين نماذج DD و B-Book التى لا تمرر أوامر التداول إلى السوق الخارجية).

| أوجه المقارنة | STP | ECN | DMA |

| نوع تنفيذ الأوامر | التنفيذ الفوري، تنفيذ السوق | تنفيذ السوق | تنفيذ السوق |

| نوع السبريد | ثابت/متغير | متغير | متغير |

| العمولة | لا يوجد | مرتفعة | معتدلة |

| الطرف المقابل | مزودي السيولة | المشاركون في الشبكة | مزودي السيولة |

| عمق السوق | غير متوفر | متوفر | متوفر في بعض الأحيان |

| المبلغ المطلوب لبدء التداول (الحد الأدنى للإيداع) | منخفض | مرتفع | متوسط |

| السبريد | مرتفع/متوسط | منخفض | متوسط/منخفض |

كيف نُميز بين وسطاء A-Book و B-Book

ما يميز وسطاء A-Book بنماذج STP، ECN، DMA:

- نوع تنفيذ الأوامر - تنفيذ السوق (Market Execution).

- السبريد متغير. قد يعني السبريد الثابت أن الوسيط أو مزود السيولة يضيف عمولة إلى أفضل سعر.

- لا توجد إعادة تسعير (نادرا ما يمكن ملاحظتها فقط مع وسطاء STP).

- تحدث الانزلاقات السعرية في الاتجاهين السلبي والإيجابي.

- لا توجد شروط أو قيود على استراتيجيات التداول المستخدمة من قبل المتداولين. يشجع وسطاء ECN استراتيجيات التداول عالية التردد ويمكنهم توفير قدرات الخادم الخاصة بهم لتناسب التداول الخوارزمى.

2.5. نموذج MTF أو نظام التداول متعدد الأطراف.

يُعد نموذج التداول متعدد الأطراف أحدث نظام لمعالجة الأوامر وتنفيذها، والذي لديه الكثير من القواسم المشتركة مع نموذج ECN. الخصائص النموذجية لمنصة MTF:

- وسطاء MTF ليسوا أطراف مقابلة في سلسلة تنفيذ الأوامر. مثل شبكات ECN، تربط شبكات MTF المشاركين في السوق بغض النظر عن وضعهم (سواء متداولين أفراد أو صنّاع سوق).

- لا تعمل منصات MTF، على عكس ECN، مع مزودي الأسعار (رويترز، بلومبرج)، بل تتشكّل عروض أسعار في الوقت الفعلي بناءً على العرض/الطلب.

توجد عدة مناقشات داخل المنتديات الاقتصادية حول الاختلافات الأساسية بين نموذج MTF ونموذج ECN. إذا كانت منصات ECN موجودة منذ التسعينيات، فغالبًا ما يرتبط نظام MTF بمنصة LMAX، التي ظهرت في عام 2010. وهى تقدم نفسها إما كمنصة على غرار Currenex أو كوسيط للتداول. يبدو أن شركة LMAX قام بتعديل تقنية ECN قليلا وأطلقت عليها أسم MTF. على أي حال، لا يزال نموذج ECN هو الأكثر انتشارًا وشعبية في التداول الاحترافي.

وأخيرًا، نأتي للسؤال المهم. لماذا تحتاج إلى معرفة كل ما سبق؟ يعتمد ربح المتداول على السبريد (حجمه أو نوعه - ثابت أو متغير) وسرعة تنفيذ الأمر وموثوقية الوسيط. تتغير الأسعار في سوق ما بين البنوك خلال أجزاء من الثانية "بالمللي ثانية"، ويعتمد السعر الذي سيتم به تنفيذ الأمر على مدى سرعة نقل المعاملة إلى السوق.

- يتميز نموذج ECN بأعلى سرعة تنفيذ لأوامر التداول. يوجد سبريد ضيق نسبيًا فى هذا النموذج، نظرًا لعدم وجود هامش من الوسيط، ولكن هناك عمولة لكل لوت يتم تداوله. تُعتبر تكنولوجيا ECN مكلفة ومعقدة بعض الشيء. ولذلك، فإن هذا النموذج سيكون مهمًا بشكل أساسي للمتداولين المحترفين الذين يهتمون فى المقام الأول بسرعة تنفيذ الأوامر ولديهم حجم تداولات كافٍ لتغطية العمولات.

- يناسب نموذجا DMA و STP أكثر متداولي الفوركس الذين بدأوا للتو حياتهم المهنية فى التداول. يوفر نموذج ECN سرية المعاملات، وبالتالي فإن البنوك الكبرى لن تكون مستعدة لتقديم أفضل الأسعار من خلال هذا النموذج. أما فى نماذج DMA و STP ، حيث يكون لدى الوسطاء عقود مع مزودين سيولة محددين، تجبر المنافسة مزودي السيولة على تقديم شروط أفضل. لذلك، من الناحية النظرية، يجب أن يكون لنموذج DMA فروق أسعار أفضل مقارنة بـ ECN. ولكن فى الواقع، بسبب العمولة المفروضة، فإن تكاليف التداول في ECN و DMA هي نفسها تقريبا.

- يوفر نموذج ECN عمق السوق الكامل.

لا أستطيع أن أقول أن ECN هو نموذج تنفيذ مثالي. كما لا يمكننى أن أعتبر STP أو DMA هما أفضل نماذج لوسيط الفوركس. كل نموذج له مميزاته وعيوبه، من حيث سرعة تنفيذ الأوامر وتكاليف التداول والانزلاق. أوصيك بتجربة كلا النموذجين واختيار النموذج الأنسب لأسلوب ونظام التداول الخاص بك.

أنا شخصياً أعمل مع LiteFinance. فهو وسيط مُرخص ومُنظم يعمل بنموذج A-Book الهجين. يمكن للمتداولين الاختيار بين حسابات التداول الكلاسيكية (حساب Classic، يعمل بنموذج STP)، و حسابات ECN الاحترافية.

يمكنك معرفة المزيد حول شروط التداول المقدمة لكلا النوعين من حسابات التداول هنا. مواصفات حسابات ECN ستجدها هنا، ومواصفات الحسابات Classic، ستجدها هنا.

آمل أن تكون قادرًا على فهم نماذج تنفيذ الأوامر الآن ولو بشكل عام. إذا كان لديك أي أسئلة، اكتب في التعليقات، وسأكون سعيدًا بالإجابة. أتمنى لك تداول ناجح!